住宅を購入する上で、予算の考え方はめちゃくちゃ大切です。

予算は少なすぎても、多すぎても後悔します。

安い家を買って住みにくさに疲れる人もいれば、高い家を買って住宅ローンに苦しみ続ける人もいる。

おまけに、

- 地域

- 収入

- 価値観

などによって「適切な予算」は異なるため『あなたの正解』を決めつけるのは難しい。

そのため、このページでは「一般的な住宅の予算感」を解説していますが、可能であればハウスメーカーの人と早めに面談して「あなたの正解」を見つけにいくことをオススメします。

一戸建てにかけるお金の基本

大前提として、一戸建てにかけるお金は「人それぞれ」です。

当たり前の話ですが、住んでいる地域も違えば、住宅にかける予算も違います。一戸建ての価格は、地価に大きく影響されるため、一概な答えを出すことは出来ません。

ただ、大抵の人に当てはまるポイントはあります。

それが以下の3つ。

【建物+土地+諸費用が「総額」になる】

→総額4000万円ならば「建物2000万円+土地1500万円+諸費用500万円」のイメージ。

【大半の人は銀行ローンを利用する】

→令和の住宅購入は頭金を用意しない「フルローン」が基本になる。

【借入額は月々の返済額から考える】

→→3000万円35年ローン(金利0.7%)で約8万円/月。このあたりを基準に、どこまで出せるか考える。

それでは、1つずつ解説します。

建物+土地+諸費用が「総額」になる

一戸建て購入には「諸費用」が存在します。

例えば、「3500万円の建売」が販売されていたとしましょう。素人目には「3500万円」で購入できるような気がしますが、実際には「仲介手数料」や「登記費用」が必要になり、実際に必要な金額は+10%の「約3800万円」になります。

注文住宅だと、諸費用がもう少し増えます。

「設計費」や「外構工事費」「水道工事費」等々、建物と土地を合わせた金額に+20%見ておくのが基本。「3500万円の注文住宅」ならば、「約4100万円」を見ておく必要があるのです。

大半の人は住宅ローンを利用する

令和の時代、一戸建てを購入するのに頭金(貯金)は必要ありません。

そもそも、頭金の概念は「住宅ローンを減らすこと」にあります。日本では、高度経済成長期からバブル崩壊まで銀行金利が高い水準にありました。バブル期には「8%」の時代もあったのです。

現代の「0.7%」と比べると、総返済額は以下のようになります。

【金利8.0%で4000万円を借りる】

月々の返済額:28万円

35年間の総返済額:1億1932万円

【金利0.7%で4000万円を借りる】

月々の返済額:11万円

35年間の総返済額:4494万円

「金利8.0%」って、ヤバいですよね。

だからこそ、一昔前は「少しでも頭金を入れて、住宅ローン総額を減らすこと」で何百万円単位の節約になったのです。しかし、現代は超低金利時代が始まり「住宅ローン減税」という減税制度もできました。

そのため「住宅購入は借入だけで、余剰資金は運用に回す」が正解になりました。

【住宅ローン減税とは】

住宅ローンの残高によって所得税を減額する制度。

細かいことを除けば「残高×1%」が10年間税金から免除される。そのため、自己資金があるのならば、11年目から繰り上げ返済する方が賢い。

また、住宅ローンにおける「金利」は個別に設定されます。

あなたの仕事が何なのか、勤続何年目なのか、はたまた自営業なのか。どこの銀行が最も良い条件を出してくれるかは分からないので、「住宅ローン比較サービス」などを使ってしっかりと検討することをオススメします。

【住宅ローン記事へのリンク予定】

借入額は月々の返済額から考える

「いくら借りるのか」は、毎月の返済額から逆算するのがオススメです。

昔から「年収の5倍〜8倍」という考え方もありますが、これは「銀行が貸してくれる限度額」になります。住宅にかけるお金の割合は人それぞれですので、月々の支払いで考えた方がイメージしやすい。

銀行の金利によって返済額は異なりますが、大体、以下のようなイメージ。

【35年ローン金利0.7%の場合】

6万円/月 :2200万円

8万円/月 :3000万円

10万円/月:3800万円

12万円/月:4500万円

14万円/月:5200万円

16万円/月:6000万円

【35年ローン金利1.5%の場合】

6万円/月 :1900万円

8万円/月 :2600万円

10万円/月:3300万円

12万円/月:3900万円

14万円/月:4600万円

16万円/月:5200万円

あなたの収入や貯金に合わせて、返済額を設定すると良いですね。

絶対的な正解はありませんが、

「返済額は収入の3分の1以下」

に収めた方が安全です。

一戸建てにかける予算の全国平均

「建売住宅」か「注文住宅」かで予算の考え方は異なります。

基本的に、「注文住宅」の方が高価です。自由度が高いだけでなく、設備や素材にも一定のレベルが求められます。反対に、「建売住宅」には最低限の設備しか備わっていません。

まれに"高級建売"も存在しますが、大筋としては、

「同じように見えても、注文住宅の方が10%~20%高い」

と考えても問題ありません。

以上を前提に、一戸建ての平均予算を解説します。

【注文住宅の予算】

→全国平均4039万円(土地+建物+諸費用)

【建売住宅の予算】

→全国平均3368万円(土地+建物+諸費用)

それでは、1つずつ詳しく見ていきましょう。

注文住宅の全国平均4039万円

注文住宅(土地+建物+諸費用)の予算平均は「4039万円」です。

土地代と建物代のバランスは、お住まいの地域によってバラバラです。建物の値段は全国共通ですが、土地の値段は都市部と地方では雲泥の差。

イメージとしては以下のようになります。

【都市部の予算配分】

土地代:2000万円

建物代:2000万円

【地方の予算配分】

土地代:1000万円

建物代:3000万円

都市部では2000万円出しても買える土地は限られていますが、地方なら1000万円出せば広大な土地が買えるのです。

そのため、同じ4000万円でも、都市部には縦に長い都市型一軒家が建ち、

都市型一戸建て(タマホーム)

地方には、横に長い郊外型一軒家が建つことが多くなります。

郊外型一戸建て(タマホーム)

ちなみに、地域別の予算は以下のようになります。

【注文住宅の平均予算】

全国平均:4039万円

首都圏;4717万円

近畿圏:4148万円

東海圏:4071万円

その他:3677万円

繰り返しになりますが、価格の差はシンプルに「土地代の差」ですね。

また、注文住宅の予算については以下のページで詳しく解説しています。興味のある方は、こちらもどうぞ。

-

-

注文住宅にかかるお金の考え方|実際の見積もりを見ながら家を建てるための予算を解説

注文住宅にかかるお金は「建物代」「土地代」「諸費用」の3つです。 具体的な金額は人それぞれ。 建物は安ければ1500万円ほどに抑えることも可能ですが、誰もが羨む豪邸ならば1億円でも足りません。土地代は ...

続きを見る

建売住宅の全国平均3368万円

全国平均は「3368万円(土地+建物+諸費用)」です。

建売は、建物が完成している状態で、土地ごと購入する形になります。

注文住宅に比べると自由度は低く、設備ランクも下がりますが、一軒家としては割安な価格帯で購入することが可能です。

地域別の価格帯は以下の通り。

【建売住宅の平均予算】

全国平均:3368万円

首都圏;3669万円

近畿圏:3196万円

東海圏:2826万円

その他:2752万円

注文住宅に比べると、15%ほど安くなっているのが分かります。

設備が最低限な上に、「個別の設計費」や「打ち合わせの人件費」などがかかっていませんから、注文住宅より安くなるのは当たり前の話。

そのため、言い方は悪くなりますが、一軒家を購入する上では、

「4000万円以上ならば注文住宅、それ以下ならば建売住宅」

と考えるのが基本になるのです。

"お金"から見る「建売」と「注文住宅」の違い

「建売住宅か、それとも注文住宅か…」

これは一戸建てを購入する人の永遠のテーマです。

どちらにもメリットデメリットが存在しますが、今回は「お金」を中心に両者を比較していきます。

ポイントは3つ。

【価格は建売住宅】

→建売の方が安く買えるのは間違いない。

【コスパは注文住宅】

→注文住宅の方が売却される割合が低く、満足度は高い。

【注文住宅→建売住宅で検討する】

→注文住宅で理想を確認して、予算の折り合いがつかなければ建売を検討するのがベスト。

それでは、1つずつ詳しく解説していきます。

価格は「建売住宅」が優れている

価格に関しては「建売住宅」の方が間違いなく安い。

建売住宅は、

- 同じような形

- 同じような間取り

- 最低限の設備

などを徹底することによって、一軒あたりの単価を極限まで下げています。

「高級な建売住宅」もなくはないのですが、割合で見れば「安い建売住宅」の方が圧倒的に多い。

そのため、一軒家の購入において予算を第一に考える人は「建売住宅」を選べば間違いありません。

コスパは「注文住宅」が優れている

コストパフォーマンスとは「価格と満足感のバランス」です。

注文住宅は、建売に比べると高価になります。しかし、満足度は注文住宅の方が圧倒的に高い。

その証拠に、建売は購入後数年で一定数が売れるのに対し、注文住宅はほとんど手放されません。

建売は安価なものの、少なからず「安物買いの銭失い」になっている人がいるのです。

もちろん、全ての人がそうと言うわけではありません。建売でもしっかりと吟味し、幸せに暮らしている方々もたくさんいます。

しかし、事実だけを見れば、

「建売は手放す人が多く、注文住宅は手放す人が少ない」

これは事実です。

価格と満足感のバランスは、注文住宅の方が圧倒的に優れているのです。

「注文住宅」から考え「建売」に移行するのがベスト

予算の問題さえ除けば、大半の人にとって「注文住宅」の方が望ましい。

ところが、その予算の問題ですら「タマホーム」や「アキュラホーム」などの大手ローコストハウスメーカーを利用すれば解決する可能性が高い。

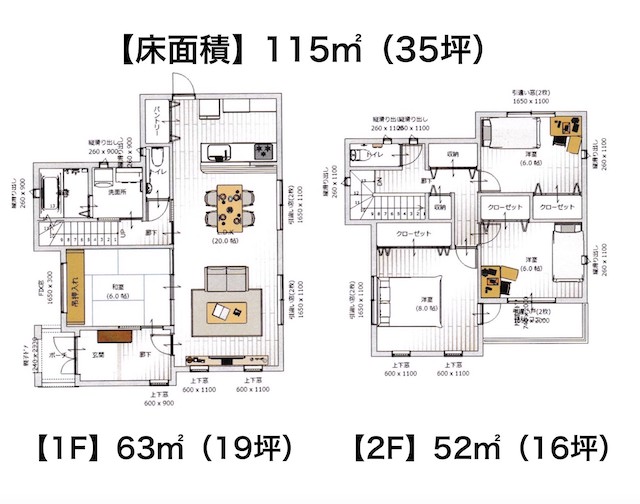

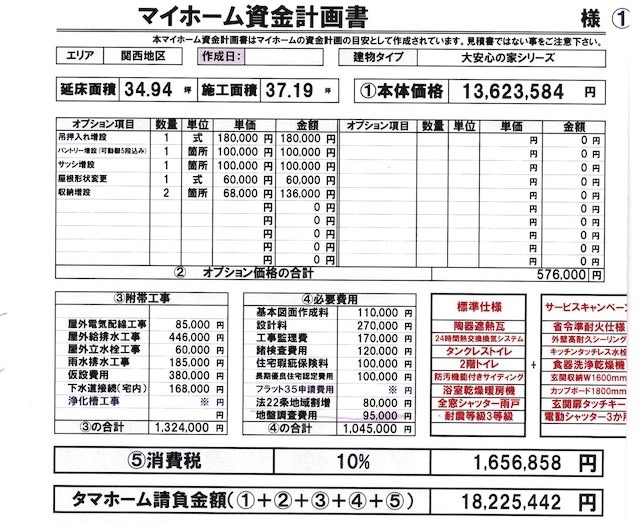

例えば、「タマホーム」ならば、以下の間取りの注文住宅を1800万円(建物+諸費用)で建てることが出来るのです。

大手ローコストハウスメーカーは年間10,000棟を超える施工数を武器にして、大量発注によるコスト削減を実現しています。つまり、

「建売と同じ価格帯で、注文住宅を建てる」

ことも可能なのです。もちろん、贅沢に建てたいのであれば「ミサワホーム」や「大和ハウス」などを選べば大丈夫。

そのため、まずは「タウンライフ家づくり」を使って、指定の地域に注文住宅を建てる場合のイメージ図をもらうのがオススメです。

【タウンライフにリンク】

まとめ

一戸建てにかける予算は「人それぞれ」が原則ですが、基本的には、

【住宅ローンで購入する】

→頭金なしのフルローンが主流。返済額は借入3000万円で8万円/月 借入4000万円で10万円/月

【購入金額は4000万円前後】

→注文住宅の全国平均は4039万円。建売住宅ならば3368万円。

【注文住宅→建売で検討する】

→「タマホーム」などの大手コーコストメーカーを選べば、建売並の価格で注文住宅を建てることが可能。

こんな風に考えておけば間違いありません。

そのため、一戸建てを購入する一歩目としては「あなたが望む注文住宅に、いくらかかるのか」を調べるのが最適です。

最も簡単なのは「タウンライフ家づくり」を使うこと。

スマホでいくつかの条件を入力するだけで、

- 土地提案

- 間取り案

- 簡単な見積もり

などを簡単に入手することが出来ます。満足のいく一戸建てを購入したい人は、是非チェックしてみてください。

【タウンライフバナー】

【タウンライフボタン】